9 tháng đầu năm 2020 các doanh nghiệp ngành phân bón , đạm phí được hưởng lợi nhờ nguyên vật liệu đầu vào giảm mạnh và nhu cầu xuất khẩu tăng cao. Cụ thể, giá dầu FO và brent khi giá dầu thô giảm mạnh (dầu FO,-44.1% YoY, Dầu Brent,-37% YoY), khiến giá khí nguyên liệu (thả nổi theo giá dầu FO và Brent) ghi nhận mức giảm (-26% YoY, DPM và -23% YoY, DCM). Do đó, biên lợi nhuận gộp của ngành đạm khí cải thiện 5.3 điểm phần trăm.

Nhu cầu phân bón phục hồi khi sản lượng kinh doanh Ure nội địa tăng 38% YoY do giá gạo xuất khẩu 10T/2020 tăng 12.7%YoY và năng suất lúa các vụ tăng từ 1.3-2.8% YoY và sản lượng xuất khẩu tại các quốc gia Châu Á, tăng mạnh, khiến tồn kho thành phẩm của các doanh nghiệp đạm khí trong 9T/2020 giảm 28% YoY.

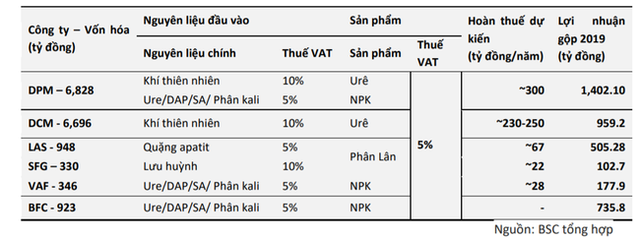

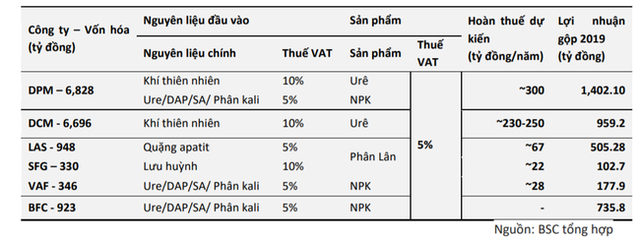

Theo dự báo của Công ty chứng khoán BIDV (BSC) năm 2021, doanh nghiệp phân bón sẽ được hỗ trợ lợi nhuận khi luật thuế giá trị gia tăng (VAT) sửa đổi cho ngành phân bón.

“Luật thuế VAT cho ngành phân bón sửa đổi được kỳ vọng có hiệu lực vào năm 2021- phân bón được chuyển từ mặt hàng không chịu thuế sang chịu thuế 5%, nhờ vậy các doanh nghiệp sản xuất được hoàn thuế GTGT cho chi phí đầu vào, làm giảm giá vốn hàng bán và cải thiện biên lợi nhuận. Bên cạnh đó chính sách cũng có thể tác động làm giảm giá bán, tăng sức cạnh tranh giữa phân bón nội địa với phân bón nhập khẩu”, báo cáo của BSC cho biết.

“Chúng tôi nhận định rằng tác động của chính sách mới lên các doanh nghiệp là khác nhau do sự khác biệt về cơ cấu chi phí và khả năng chuyển nghĩa vụ thuế vào giá bán cho khách hàng. Do đó, các doanh nghiệp Đạm khí như DPM và DCM được đánh giá có thể được hưởng lợi nhiều hơn các doanh nghiệp cùng ngành“, BSC cho biết thêm.

Trước đó, nhóm doanh nghiệp phân bón đã nhiều lần kiến nghị về việc chịu thuế thay vì miễn thuế như hiện nay. Trong khi, chính sách miễn thuế đưa ra với mục tiêu ban đầu là để giúp nông dân được tiếp cận với nguồn phân bón giá rẻ, chất lượng nhưng khi áp dụng vào thực tế, việc miễn thuế lại có tác dụng ngược: doanh nghiệp phải đóng thuế nhiều hơn, giá phân bón cao hơn và cả nông dân, doanh nghiệp đều không được lợi.

Cụ thể, 4/12/2014, Bộ Tài Chính đã ban hành Công văn số 17709/BTC-TCT, có hiệu lực từ 1/1/2015, trong đó, thay đổi quan trọng nhất là chuyển mặt hàng phân bón từ danh mục chịu thuế giá trị gia tăng 5% sang danh mục không chịu thuế.

Thuế giá trị gia tăng 0% và không đánh thuế giá trị gia tăng đều giúp doanh nghiệp có chi phí thuế đầu ra bằng 0, tuy nhiên nếu như thuộc khung thuế suất 0%, doanh nghiệp vẫn là đối tượng chịu thuế nên phải kê khai thuế giá trị gia tăng đầu ra và được hoàn thuế giá trị gia tăng đầu vào, thì khi chuyển sang thuộc đối tượng không chịu thuế, doanh nghiệp sẽ không được hoàn thuế giá trị gia tăng đầu vào mà phải hạch toán vào chi phí sản xuất.

Theo đó, quy định này chỉ có lợi đối với phân bón nhập khẩu hoặc những đơn vị sản xuất NPK chuyên dùng nguyên liệu là các loại phân đơn nhập khẩu do không chịu thuế giá trị gia tăng.

Ngược lại, phần lớn các doanh nghiệp sản xuất phân bón trong nước đều có tỷ trọng chi phí đầu vào chịu thuế giá trị gia tăng 10% chiếm hơn 50% giá vốn lại bị ảnh hưởng nặng bởi quy định này, do phần thuế giá trị gia tăng đầu vào không được khấu trừ mà phải tính vào chi phí sản xuất.

Trở lại với báo cáo của BSC, BSC tiếp tục duy trì quan điểm khả quan đối với cổ phiếu ngành phân bón, đạm khí. Tuy nhiên, BSC lưu ý rủi ro từ biến đổi khí hậu, thiên tai và diễn biến của dịch bệnh sẽ ảnh hưởng tiêu cực đến nhu cầu tiêu thụ phân bón kỳ vọng.

Nguồn: CafeF (https://cafef.vn/)