Dịch Covid-19 hai lần bùng phát và diễn biến còn phức tạp tiếp tục gây áp lực lên tình hình kinh doanh trong năm 2020. Ghi nhận, ngành xây dựng chỉ tăng trưởng 4,5% trong 6 tháng qua, thấp hơn so với mức 7,8% cùng kỳ nhưng cao hơn tốc độ tăng trưởng GDP là 1,8%. Sản lượng tiêu thụ thép xây dựng và thép ống giảm lần lượt 8,1% và 6,8%; trong khi sản lượng tiêu thụ tôn mạ chỉ giảm 1,2% do nhu cầu trong nước mạnh.

Đáng kể nhất, hoạt động xuất khẩu gặp nhiều khó khăn, do nhu cầu suy yếu và cách li xã hội để kiểm soát dịch bệnh, sản lượng thép thành phẩm xuất khẩu đã giảm 12,8%. Sản lượng xuất khẩu tôn mạ và thép xây dựng giảm lần lượt là 12,1% và 12,6%.

Theo giới phân tích, ngành thép đã và đang có sự thay đổi cấu trúc sau Covid-19, các công ty có xu hướng đa dạng hóa hơn cơ sở thị trường xuất khẩu để giảm sự phụ thuộc vào bất kỳ thị trường nào. Trong đó, việc hợp nhất có thể tăng tốc theo hướng có lợi cho các công ty dẫn đầu thị trường.

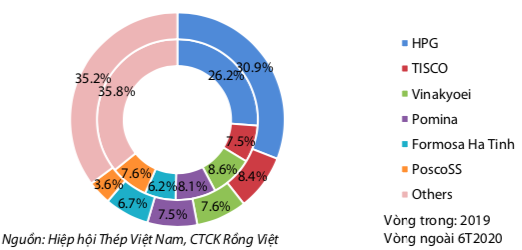

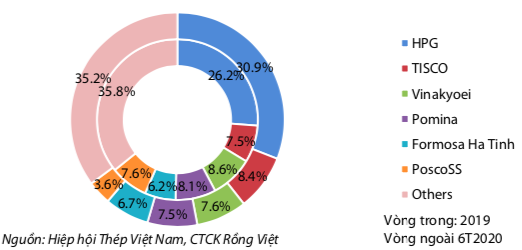

Ghi nhận bởi Chứng khoán Rồng Việt (VDSC), doanh nghiệp đầu ngành tiếp tục chiếm ưu thế. Riêng Hoà Phát (HPG) giành thêm thị phần miền Trung và miền Nam giúp nâng thị phần cả nước từ 26% lên 31%. Được biết, nhu cầu thép dài đang tăng cao do các khoản đầu tư lớn vào cơ sở hạ tầng, không chỉ ở Việt Nam, mà còn ở nhiều nước châu Á khác. HPG chuẩn bị tăng giá trong nửa sau năm 2020 do chi phí sản xuất tăng. HPG cũng đối mặt với một số rủi ro về giá nguyên vật liệu và giá thép có thể biến động bất lợi, mảng thép cán nóng có thể gặp khó khăn về giá bán và khâu vận hành nhà máy.

Ngược lại, Vinakyoei đang chịu áp lực cạnh tranh lớn, còn Posco SS (một công ty thành viên của tập đoàn Posco) đã rời mảng thép dài.

Thị phần thép xây dựng

Còn với dòng tôn mạ, thị phần của TVP Steel vẫn tiếp tục tăng, từ 5,5% trong năm 2018 lên 7,4% trong năm 2019, và 10,6% trong 6 tháng đầu năm 2020. Trong ngắn hạn, giá HRC tăng sẽ giúp Hoa Sen (HSG), Nam Kim (NKG) hưởng lợi.

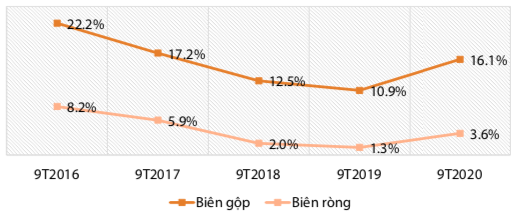

Nhìn chung, nhu cầu tiêu thụ thép yếu do dịch Covid-19 khiến các nhà sản xuất thép phải giảm giá bán để duy trì doanh số và thị phần. Đơn cử, giá thép xây dựng bình quân đã giảm 10% tại miền Bắc và 8% tại miền Nam.

Về phía doanh nghiệp, cạnh tranh trong ngành đang trở nên khốc liệt hơn; đặc biệt HSG đang được chú ý mạnh. Công ty đang có nhiều lợi thế để hưởng lợi từ nhu cầu tôn lạnh và ống thép đang gia tăng. Trong đó, HSG sở hữu hơn 500 đại lý bán lẻ và nhiều nhà máy sản xuất trên toàn quốc. Công ty này cũng là nhà sản xuất thép hiếm hoi phát triển thành công hệ thống bán lẻ của riêng mình. HSG cũng đang tiến hành mở rộng danh mục sản phẩm tại các cửa hàng bán lẻ.

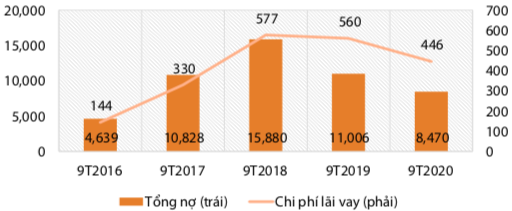

Về mặt tài chính, nợ vay giảm dần giúp HSG giảm đáng kể chi phí lãi vay. Ngoài ra, hàng tồn kho duy trì ở mức thấp giúp HSG giá thép cán nóng (HRC) giảm mạnh.

Biên lãi gộp và biên lãi ròng

Tổng nợ và chi phí lãi vay của HSG (tỷ đồng)

Ngành thép tiếp tục hưởng lợi từ dòng vốn FDI tăng và đầu tư công

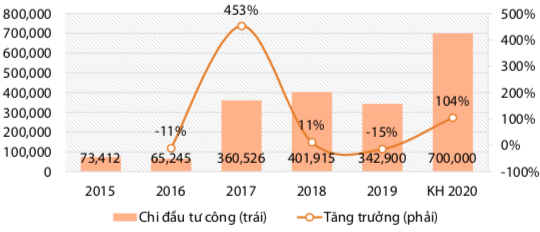

Dự báo thời gian tới, giới phân tích nhận định ngành thép đang đón cơ hội tiềm năng từ đầu tư công và dòng vốn FDI. Thứ nhất, ngành có thể hưởng lợi từ việc đẩy mạnh đầu tư công vào cơ sở hạ tầng.

Tuy nhiên, quá trình giải ngân vẫn gặp nhiều trở ngại: Khoảng 22% trong số 700 nghìn tỷ ngân sách đầu tư công sẽ được chi cho các dự án hạ tầng giao thông lớn. Hiện, tiến độ thực hiện giải ngân vẫn còn chậm, trong nửa đầu năm 2020 chỉ mới hoàn thành được 22% kế hoạch giải ngân.

Thứ hai, sự dịch chuyển các nhà máy sang nước ta có thể thúc đẩy nhu cầu thép ống và tôn mạ. Hiện, Việt Nam sở hữu năng lực cạnh tranh mạnh mẽ để thu hút dòng vốn FDI, bao gồm khả năng kiểm soát dịch bệnh, các hiệp định thương mại tự do, thị trường tiêu thụ lớn và chi phí nhân công rẻ.

Ngoài ra, Việt Nam là một trong các điểm đến ưa thích của các doanh nghiệp Nhật Bản khi dự định mở rộng kinh doanh. 15 trong số 30 doanh nghiệp Nhật đã chọn Việt Nam là nơi mở nhà máy mới sau khi rời khỏi Trung Quốc.

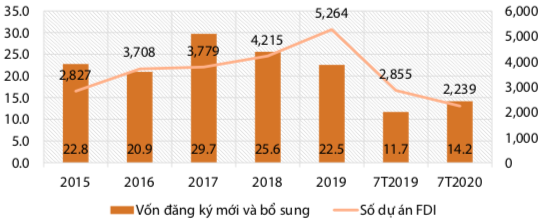

Song quá trình dịch chuyển các nhà máy vẫn đang ở giai đoạn lập kế hoạch. Trong 7 tháng đầu năm 2020, mặc dù tổng số vốn đăng kí cấp mới và bổ sung tăng 21% so với cùng kỳ, số lượt dự án đã giảm 22%. Trong đó, dự án LNG Bạc Liêu chiếm tới 4 tỷ USD.

Quy mô vốn (tỷ USD) và số lượng dự án FDI tại Việt Nam

Quy mô đầu tư công tại Việt Nam (tỷ đồng)

Nguồn: CafeF (https://cafef.vn/)