Cùng là 2 thương hiệu chiếu sáng Việt với thâm niên hàng chục năm, cùng xuất thân là doanh nghiệp Nhà nước, Bóng Đèn Điện Quang (DQC) và Bóng đèn Phích nước Rạng Đông (RAL) sau hơn 10 năm cổ phần hoá đang có những khoảng cách ngày càng rõ rệt.

Trong khi RAL đã có vị thế vững chắc sau nhiều năm tập trung khai thác thị trường nội địa, đảm bảo tăng trưởng dài hạn với mảng truyền thống (thiết bị chiếu sáng, phích nước…); thì DQC phải trải qua thời gian dài chật vật, đến năm 2016 doanh nghiệp bắt đầu manh nha hướng đi mới – giải pháp chiếu sáng: đây cũng là con đường dài hạn của doanh nghiệp trong xu thế chuyển đổi số và cần thêm thời gian để ghi nhận hiệu quả.

Trên thị trường, cổ phiếu 2 đơn vị trên cũng phân hoá mạnh, tương ứng với hiệu suất kinh doanh.

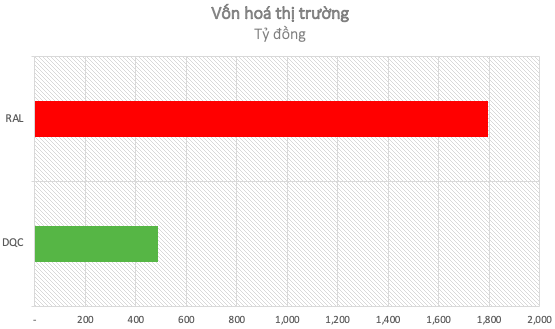

Tính đến hiện tại, thị giá RAL đã đạt mức 156.000 đồng/cp, nhảy vọt 160% sau khi chạm đáy hồi giữa năm 2019 trước sự cố cháy nhà máy, và cao gấp 6,24 lần so với năm 2006. Dù thanh khoản khá thấp (cơ cấu cổ đông cô đặc với phần lớn cổ phần nằm trong tay lãnh đạo chủ chốt), RAL đang có mức EPS thuộc Top thị trường với, đạt hơn 29. Vốn hoá Công ty sau hơn 10 năm hiện đạt mốc 1.794 tỷ đồng.

Ngược lại, từ mức đỉnh năm 2016, cổ phiếu DQC liên tục lao dốc. Hiện, thị giá đang giao dịch ở mức 17.700 đồng/cp, tức gần như đi ngang sau hơn thập niên lên sàn. Cơ cấu vốn tương đồng với phần lớn thuộc về sở hữu nội bộ, vốn hoá DQC chỉ đạt khoảng ¼ RAL với 487 tỷ đồng.

Cổ phiếu hai đơn vị trên cũng phân hoá mạnh, tương ứng với hiệu suất kinh doanh.

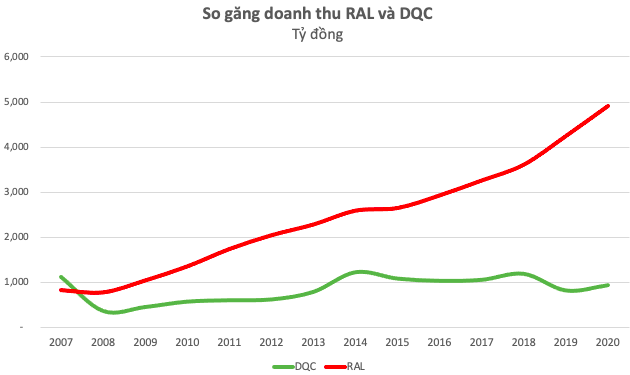

Về kinh doanh, nhìn lại chặng đường 10 năm qua, tình hình hoạt động của 2 thương hiệu có sự biến động tương đối lớn. Nếu những năm trước vượt trội về quy mô, thì năm đầu tiên niêm yết trên sàn (2008), doanh thu DQC chính thức thấp hơn RAL. Liên tiếp sau đó, trong khi RAL đều đặn tăng trưởng lên các mốc doanh thu mới, con số tại DQC vẫn đi ngang ở mức 1.000 tỷ đồng.

Giai đoạn 2008-2015, cùng xuất và cung ứng các sản phẩm, thiết bị chiếu sáng, cần nhấn mạnh sản phẩm của cả 2 doanh nghiệp đều đáp ứng tốt nhu cầu tiêu dùng cũng như được thị trường đánh giá cao.

Tuy nhiên, có sự khác biệt chủ yếu đến từ cơ cấu đóng góp và thị trường tiêu thụ. DQC chủ yếu tập trung ở mảng bóng đèn, thiết bị chiếu sáng; trong khi RAL ghi nhận thêm nguồn thu không nhỏ từ mảng phích nước. Mặt khác, DQC lúc bấy giờ tập trung khá mạnh vào mảng xuất khẩu với tỷ trọng lên đến 45%, ngược lại con số tại RAL đâu đó khoảng 15% – phần lớn còn lại tập trung ở thị trường nội địa.

Một nguyên nhân lớn khác, thời gian này DQC còn gặp khó khăn với khoản nợ của Cuba gần 900 tỷ vào ngày 31/12/2008, khoản nợ này sau đó liên tục là ý kiến ngoại trừ của kiểm toán nhiều năm liền.

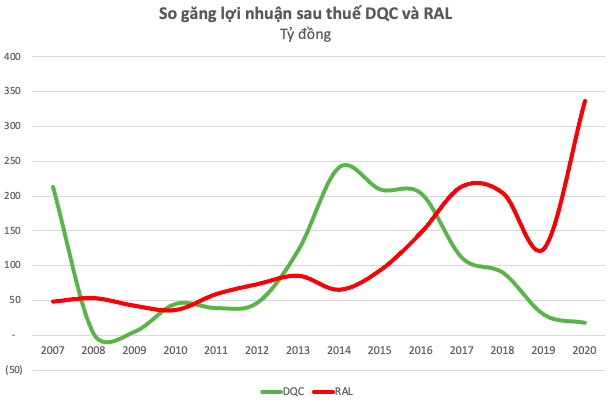

Cũng liên quan đến khách hàng Cuba, từ năm 2013 tình hình thu hồi bắt đầu khởi sắc. Nguồn thu tài chính từ khách hàng này đem về khoản lợi nhuận lớn cho DQC, dù doanh thu cốt lõi không tăng trưởng. Kết quả, có sự chênh lệch khá lớn giữa doanh thu và lợi nhuận. Giai đoạn 2013-2015, dù doanh thu luôn thấp hơn RAL, LNST của DQC lại tăng vọt lên mức 200-250 tỷ đồng, cao gấp 2 lần so với mức 100-150 tỷ đồng của đối thủ.

Nguồn thu tài chính từ khách hàng này đem về khoản lợi nhuận lớn cho DQC, dù doanh thu cốt lõi không tăng trưởng.

Bước sang năm 2016, thị trường chiếu sáng Việt có sự chuyển biến lớn, cuộc chơi xuất hiện đối thủ thứ ba trong ngành hàng đèn LED là hàng giá rẻ từ Trung Quốc ồ ạt đổ sang (thuế nhập khẩu là 0%). Lúc bấy giờ, đèn LED trở thành xu thế tất yếu trong ngành sản xuất thiết bị chiếu sáng hiện nay với những ưu điểm riêng của mình như tiết kiệm năng lượng, tuổi thọ, độ bền cao.

Nắm bắt nhu cầu, DQC sớm tung ra các sản phẩm đèn LED từ năm 2010 và thực sự đẩy mạnh hoạt động vào năm 2013. Tương tự, RAL cũng bắt đầu hợp tác với ĐH BKHN nghiên cứu, chế tạo đèn LED từ năm 2010, đến năm 2015 các sản phẩm đèn LED Rạng Đông chính thức có mặt trên thị trường.

Khác biệt về lựa chọn đường hướng gia nhập ngành đèn LED đánh dấu cho khoảng cách ngày càng lớn giữa 2 thương hiệu chiếu sáng Việt. Từng trả lời cổ đông về sự chênh lệch biên lợi nhuận, lãnh đạo RAL nhấn mạnh Công ty đánh đổi việc đầu tư bày bản để sản xuất đèn LED, tạo gia trị chuỗi khép kín. Điều này lý giải cho mức tăng trưởng không ngừng của RAL giai đoạn 2016-2018, bất chấp sự cạnh tranh gay gắt của hàng Trung Quốc.

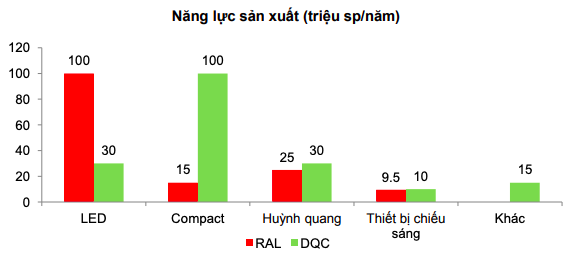

Xét riêng về đèn LED, quy mô sản xuất của RAL nổi trội hơn hẳn DQC. Tính đến năm 2019, năng lực sản xuất của RAL cao gấp 3 lần DQC với công suất của DQC. Chưa kể, RAL còn có lợi thế từ nguồn nguyên vật liệu giá rẻ, trong đó Công ty đẩy mạnh hợp tác với nhiều nhà cung cấp linh kiện lớn và uy tín trên thế giới, mục tiêu tiếp cận được những công nghệ mới và giảm giá nguyên vật liệu.

Kênh phân phối rộng cũng hỗ trợ RAL trong việc tăng trưởng, hiện hệ thống phân phối sản phẩm của RAL gồm 400 đại lý và hơn 7.000 cửa hàng bán lẻ trên toàn quốc. Công ty đang sở hữu 5 kênh phân phối khu vực miền Bắc, 6 chi nhánh tại miền Trung và miền Nam, 2 trung tâm dịch vụ tư vấn chiếu sáng. Bên cạnh đó, công ty hiện đã xuất khẩu tại hơn 40 quốc gia.

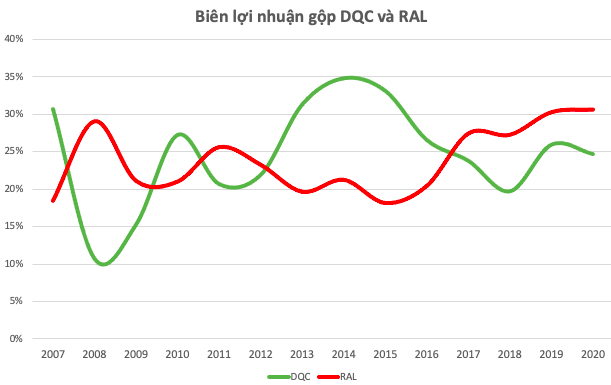

Từ năm 2017, biên lợi nhuận RAL đã “vượt mặt” DQC. Tính đến cuối năm 2020, biên lãi gộp RAL tăng lên mức 30%, trong khi con số của DQC liên tục giảm xuống còn 25%. Năm qua, lãi sau thuế RAL 336 tỷ đồng, tăng gấp 2,6 lần mức thực hiện năm 2019 và ghi nhận mức lãi cao nhất từ năm 2005.

Tính đến năm 2019, năng lực sản xuất của RAL cao gấp 3 lần DQC với công suất của DQC.

Từ năm 2017, biên lợi nhuận RAL đã “vượt mặt” DQC.

Tương lai tới, như đã đề cập, với vị thế hiện tại trong ngành đèn LED, theo giới phân tích RAL dự kiến tiếp tục duy trì đà tăng trưởng. Trong đó, theo nghiên cứu mới của IMARC Group, thị trường

đèn LED Việt Nam có giá trị ước tính trên 520 triệu USD vào năm 2023, tốc độ tăng trưởng khoảng 18%/năm giai đoạn 2018 – 2023.

Động lực tăng trưởng đến từ việc mức độ thâm nhập đèn LED tại Việt Nam còn thấp, chỉ khoảng 15-20% nhu cầu, thấp hơn mức độ thậm nhập của đèn LED trên thế giới. Ngoài ra, trong động thái mới nhất, Việt Nam sẽ có những quy định siết chặt hơn về chỉ số kỹ thuật đèn LED, đây sẽ là điểm sáng cho doanh nghiệp nội địa hướng đến một môi trường kinh doanh bình đẳng hơn.

Về phần DQC, từ năm 2016 Công ty chuyển hướng tập trung phát triển giải pháp chiếu sáng với việc xây dựng nhà máy ở khu công nghệ cao với tổng đầu tư lên đến 25 triệu USD (tương đương 600 tỷ đồng).

Tính đến hiện tại, DQC đang trong quá trình tái cơ cấu, chuyển đổi Công ty với 2 hướng đi chính là (1) giải pháp chiếu sáng và (2) điều khiển thông minh. Đến nay DQC đang phát triển mạnh bộ giải pháp chiếu sáng. Theo ban lãnh đạo, giải pháp chiếu sáng tức không còn cung cấp một bóng đèn riêng lẻ mà thay thế sẽ bán một bộ đèn. Đồng thời, DQC không còn đơn thuần là sản xuất thiết bị chiếu sáng, mà bộ giải pháp chiếu sáng sẽ phải điều chỉnh được độ sáng, hướng đến đáp ứng sâu hơn nhu cầu người dùng, đồng thời tiết kiệm được điện năng.

Riêng năm 2020, mảng truyền thống vẫn còn chiếm phần lớn doanh thu Công ty. Dù đặt chỉ tiêu khá dè dặt trước Covid-19, Công ty kết thúc năm vẫn ghi nhận doanh thu tăng trưởng lên 940 tỷ, lãi sau thuế 18 tỷ đồng – năm 2019 đạt 30 tỷ đồng.

Nguồn: CafeF (https://cafef.vn/)