Kể từ đầu năm 2021 đến nay, tổng mức bán lẻ và hàng hóa có dấu hiệu cải thiện trong khi khách nước ngoài đến Việt Nam tiếp tục giảm mạnh. Mặc dù Covid-19 đã buộc Việt Nam và nhiều nước trên thế giới phải áp đặt các lệnh giới nghiêm, tổng mức bán lẻ và hàng hóa và hoạt động xuất nhập khẩu hàng hóa vẫn có những tín hiệu khả quan trong quý I/2021.

Theo JLL, tổng mức bán lẻ hàng hóa và dịch vụ trong quý I/2021 đạt mức tăng 5,1% so với cùng kì năm ngoái, dấu hiệu chứng tỏ sức tiêu thụ trong nước đang trên đà hồi phục. Quý I/2021 cũng chứng kiến đà phục hồi của hoạt động vận tải hàng hóa, với mức tăng 10,2%.

Về vốn đầu tư trực tiếp nước ngoài hồi phục: vốn đầu tư trực tiếp nước ngoài đạt mức 10,1 tỉ USD trong quý I/2021, tăng 18,5% so với cùng kì năm ngoái. Mặc dù vốn FDI đã tăng so với cùng kì năm ngoái, tuy nhiên, làn sóng Covid-19 thứ 3 đã khiến các quốc gia xem xét lại các kế hoạch mở cửa, và vì vậy, vốn FDI vào Việt Nam vẫn còn bị hạn chế.

Trong tổng số 17 ngành nghề thu hút FDI trong quý I/2021, ngành sản xuất và phân phối điện thu hút đầu tư được nhiều nhất, với tổng vốn là 5 tỉ USD, chiếm gần 50% tổng số vốn FDI đăng ký trong quý I/2021. Ngành công nghiệp chế biến và sản xuất chiếm vị trí thứ 2, thu hút được 3,9 tỉ USD, chiếm 39% tổng vốn FDI. Tiếp theo là hoạt động kinh doanh bất động sản thu hút được 600 triệu USD và hoạt động nghiên cứu thu hút được 113 triệu USD.

Về đối tác đầu tư: Singapore là nhà đầu tư lớn nhất vào Việt Nam trong quý I/2021 với tổng cộng 4.6 tỉ USD, chiếm 45.5% tổng vốn FDI đăng ký. Tiếp theo là các nhà đầu tư Nhật Bản và Hàn Quốc với tổng số vốn đầu tư lần lượt là 2,1 tỉ USD và 1,2 tỉ USD.

Số lượng doanh nghiệp đăng kí mới sụt giảm nhưng tổng vốn đăng ký lại trên đà tăng trưởng: trong quý I/2021, cả nước có 29.300 doanh nghiệp đăng ký thành lập mới với tổng số vốn đăng ký là hơn 447.800 nghìn tỷ đồng, giảm 1,4% về số doanh nghiệp, tăng 27,5% về vốn đăng ký so với cùng kỳ năm trước.

Vốn đăng ký bình quân một doanh nghiệp thành lập mới trong quý I/2021đạt 15,3 tỷ đồng, tăng 29,3% theo năm. Số lượng doanh nghiệp tạm ngừng hoạt động tăng 28,2% so với cùng kì năm ngoái. Chủ yếu là các doanh nghiệp mới với quy mô nhỏ, nên chịu những ảnh hưởng nặng nề bởi dịch Covid-19.

Trong khảo sát mới nhất, 68,6% các doanh nghiệp chế tạo và sản xuất được hỏi cho rằng sản xuất kinh doanh trong quý I/2021 tốt hơn quý IV/2020 và 85,1% các doanh nghiệp bày tỏ kì vọng vào sự phục hồi mạnh mẽ của nền kinh tế trong quý II/2021.

Thị trường bán lẻ TP. HCM: Uniqlo tiếp tục mở cửa hàng thứ tư tại TP. HCM ở TTTM Vạn Hạnh trong quý II/2021

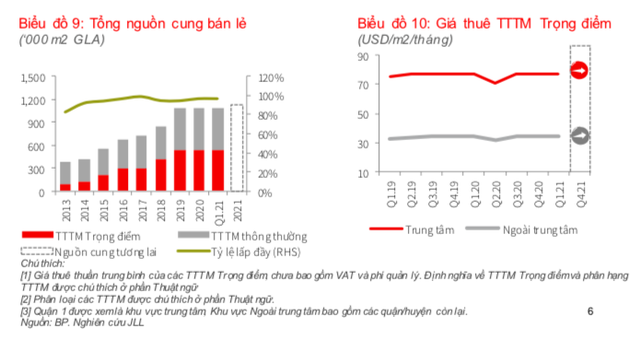

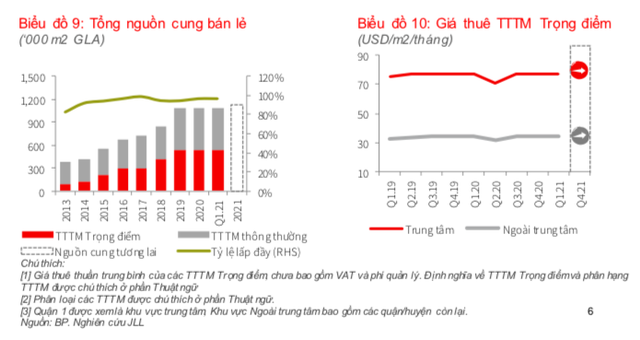

Tỷ lệ trống duy trì ổn định với giao dịch hạn chế: không có trung tâm thương mại (TTTM) mới được ghi nhận trong quý I, nhưng việc tái cơ cấu TTTM Vạn Hạnh làm tăng diện tích cho thuê tầng trệt, bổ sung 1.500m2 sàn cho thuê vào danh mục nguồn cung. Tính đến quý I/2021, tổng nguồn cung bán lẻ ở TPHCM đạt 1 triệu m2 sàn cho thuê, bao gồm 40 TTTM được phân loại là TTTM Cộng đồng (Community center), TTTM cấp vùng (Regional shopping center) và TTTM siêu vùng (Super regional center).

Biểu đồ thị trường bán lẻ TP.HCM

Chỉ có 12 TTTM trong hơn 40 TTTM ở TPHCM đạt tiêu chuẩn TTTM Trọng điểm, tuy nhiên 12 TTTM này lại chiếm đến 49% tổng diện tích bán lẻ.

Với lượng giao dịch hạn chế ở cả khu vực trong và ngoài trung tâm, tỷ lệ trống vẫn không thay đổi so với quý trước. Tỷ lệ trống ghi nhận ở mức lần lượt 2.9% và 4.1% tạI khu vực trung tâm và Ngoài trung tâm.

Mặt bằng bán lẻ cho thuê vẫn tiếp tục gặp khó khăn: diện tích hấp thụ thuần trong quý I/2021 đạt 1.299m2, thấp hơn mức 2.447 m2 được ghi nhận trong quý IV/2020. Vì hầu hết các trung tâm thương mại chất lượng cao có tỷ lệ trống thấp nên lượng giao dịch hạn chế. Uniqlo tiếp tục mở cửa hàng thứ tư tại TP.HCM ở TTTM Vạn Hạnh trong quý này. Với quy mô 2.000 m2, giao dịch này đóng góp chính vào tỷ lệ hấp thụ của quý.

So với Hà nội, đợt dịch lần ba ít tác động lên thị trường bán lẻ TP. HCM. Tuy nhiên, thách thức vẫn còn đối với hầu hết các nhà bán lẻ. Thị trường chứng kiến nhiều nhãn hàng, cụ thể là ngành hàng lifestyle, đồ chơi và thời trang như Mumuso, Funny Land và H: Connect đóng cửa một loạt cửa hàng của họ trong các trung tâm thương mại.

Giá thuê không đổi theo quý: giá thuê các TTTM Trọng điểm ghi nhận ổn định ở mức 76,8 USD/m/tháng trong quý I/2021 ở khu vực trung tâm và 34,5 USD/m2/tháng ở Ngoài trung tâm. Với nhu cầu thuê ổn định và diện tích bán lẻ chất lượng cao còn trống hạn chế, TTTM Trọng điểm vẫn giữ giá thuê ổn định bất chấp thị trường khó khăn kéo dài.

Triển vọng thị trường: giá thuê dự kiến duy trì ổn định. Đặc biệt, Socar Mall – TTTM đầu tiên tại khu đô thị Thủ Thiêm thuộc THACO, dự kiến khai trương trong quý III/2021, sẽ đem đến hơn 38.000 m2 sàn cho thuê. Trong khi đó, khối đế thương mại đã hoàn thành ở các dự án hỗn hợp khác vẫn đang trong quá trình tìm kiếm khách thuê và vẫn chưa xác định thời điểm khai trương.

Tỷ lệ trống vẫn tiếp tục hạn chế do thiếu nguồn cung mới. Trong khi đó, giá thuê dự kiến duy trì ổn định do tác đụng của đại dịch kéo dài.

Thị trường bán lẻ Hà Nội: Muji mở cửa hàng đầu tiên ở Hà Nội tại Vincom Metropolis

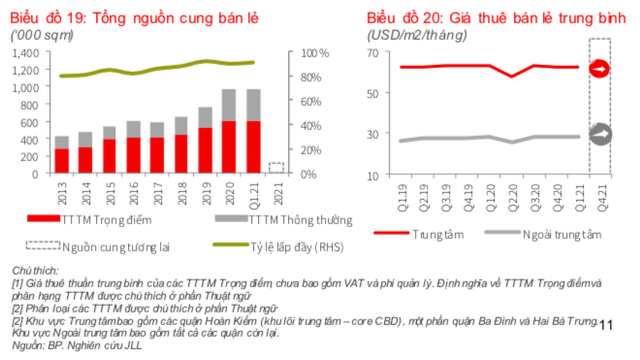

Không có dự án mới hoàn thành trong quý: làn sóng Covid-19 thứ ba tại Hà Nội đã khiến cho một vài TTTM cộng đồng (community malls) phải hoãn kế hoạch khai trương đến quý sau. Vì vậy, nguồn cung của thị trường bán lẻ Hà Nội giữ ổn định do không có dự án mới nào gia nhập trong quý I/2021. Chỉ có 14/35 TTTM tại Hà Nội đạt tiêu chuẩn TTTM Trọng điểm và chiếm đến 62% tổng nguồn cung cho thuê của thành phố. Trong đó, 10/14 dự án nằm tại khu vực Ngoài trung tâm và tập trung hướng đến khách hàng trung lưu.

Biểu đồ thị trường bán lẻ Hà Nội

Nguồn cầu hồi phục nhẹ: phần lớn các TTTM Trọng điểm ghi nhận tỷ lệ hấp thụ dương trong Quý I/2121. Tuy nhiên, do sự bùng phát đột ngột của Covid-19 vào đầu tháng giêng khiến nguồn cung chỉ hồi phục nhẹ với phần lớn là các giao dịch nhỏ và vừa. Vì vậy, tỷ lệ lấp đầy của các TTTM Trọng điểm tăng nhẹ khoảng 0,37% theo quý và đạt khoảng 90,8% trong quý này. Các chủ nhà tiếp tục cẩn thận chọn lựa hồ sơ khách thuê để phù hợp với hình ảnh của TTTM.

Muji – thương hiệu bán lẻ Nhật Bản đã gia nhập thị trường Hà Nội và đang tiến hành cải tạo mặt bằng để ra mắt cửa hàng đầu tiên tại Vincom Metropolis, góp phần chính trong việc thúc đẩy lượng hấp thụ thuần của thị trường bán lẻ Hà Nội. Trong khi đó, ngành ăn uống chứng kiến nhiều cửa hàng hoạt động yếu kém phải tạm ngừng kinh doanh do ảnh hưởng từ làn sóng dịch thứ ba này.

Giá thuê giữ ổn định trong quý I/2121: trong bối cảnh nguồn cầu phục hồi chậm, các chủ nhà vẫn giữ mức giá thuê ổn định do việc thu hút khách thuê mới còn khá khó khăn. Giá thuê trung bình của các TTTM Trọng điểm vẫn ở mức USD 34.32/m2/tháng trong quý I/2121. Cụ thể, giá thuê tại Trung tâm thành phố và các quận ngoài Trung tâm lần lượt đạt 62.1 USD/m2/tháng và 28.5 USD/m2/tháng.

Do ảnh hưởng của sự bùng phát dịch lần ba, một vài chủ nhà, đặc biệt là tại các Trung tâm thương mại ở khu vực ngoài Trung tâm đang gặp khó khăn trong việc thu hút khách mới, sẵn sàng đàm phán với nhiều điều khoản thuận lợi cho khách thuê.

Triển vọng thị trường: giá thuê tăng chậm. Trong đó, TTTM Vincom Mega Mall Smart City được dự kiến sẽ gia nhập thị trường vào quý II/2021, cung cấp khoảng 40.800 m2 sàn. Đây sẽ là trung tâm thương mại lớn nhất tại quận Nam Từ Liêm và được kỳ vọng sẽ là điểm đến mới cho các cư dân tại khu vực xung quanh.

Bên cạnh đó, do nguồn cung mới được kỳ vọng đạt tỷ lệ lấp đầy cao nhờ hồ sơ năng lực tốt của chủ đầu tư và tình hình dịch Covid-19 sẽ được kiểm soát tốt, thị trường bán lẻ Hà Nội kỳ vọng tỷ lệ trống sẽ giảm xuống 1 đơn vị phần trăm. Sự hồi phục của nguồn cầu được tin tưởng là yếu tố thúc đẩy cho sự hồi phục giá thuê trong bối cảnh nguồn cung còn khan hiếm.

Nguồn: CafeF (https://cafef.vn/)