Theo báo cáo Hiệp hội thép Việt Nam (VSA), trong bối cảnh thị trường toàn cầu ảm đạm nói chung, sản xuất và bán hàng các sản phẩm thép trong nước quý I giảm lần lượt là 6% và 12,4% so với cùng kỳ năm 2019. Xuất khẩu thép các loại cũng giảm 21,3%, ghi nhận ở mức hơn 1 triệu tấn.

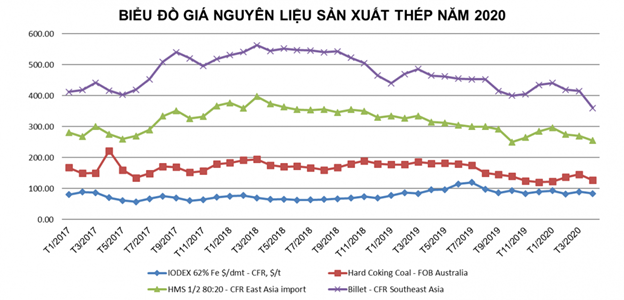

Đi cùng với diễn biến này thì giá nguyên liệu sản xuất thép cũng giảm theo. Nguyên liệu quan trọng nhất là giá quặng sắt đầu tháng 4 (10/4) giao dịch ở mức 83-84 USD/tấn, giảm 9,7% so cùng kỳ năm trước. Giá thép phế giảm 23% so cùng kỳ xuống 255-257 USD/tấn. Giá cuộn cán nóng HRC mức 400 USD/tấn, giảm 25% so cùng kỳ.

Giá than mỡ luyện cốc ở mức 120 USD/tấn, giảm 31% cùng kỳ năm trước. Riêng giá than điện cực tương đối ổn định, giao dịch trung bình khoảng 2.500-3.000 USD/tấn, giảm đến 72,5% so với cùng kỳ.

Hòa Phát, Hoa Sen, Nam Kim tăng mạnh lợi nhuận

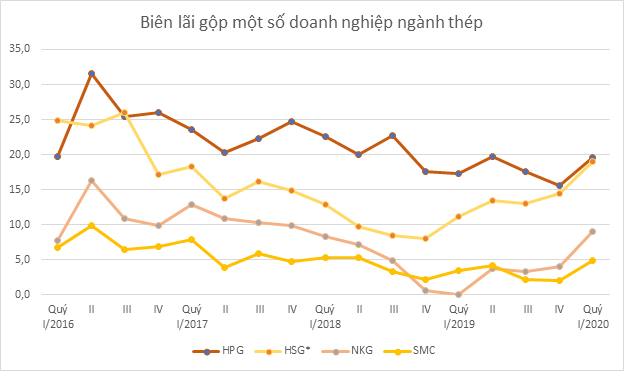

Sản lượng giảm nhưng giá nguyên liệu đầu biến động mạnh hơn đã giúp các doanh nghiệp lớn trong ngành cải thiện biên biên lợi nhuận gộp. Qua đó lợi nhuận sau thuế cả thiện đáng kể trong quý I.

* Niên độ tài chính 1/10-30/9. Đơn vị: % |

Tập đoàn Hòa Phát ( HoSE: HPG ) đầu tư nhiều lĩnh vực như gang thép, ống thép và tôn mạ, nông nghiệp, sản xuất công nghiệp và bất động sản. Trong đó thép là mặt hàng cốt lõi luôn đóng góp hơn 80% doanh thu và lợi nhuận. Thép của Hòa Phát làm từ các nguyên liệu như quặng sắt và than các loại. Giá quặng sắt và than giảm trong thời gian qua là yếu tố giúp Hòa Phát cải thiện lợi nhuận.

Theo BCTC hợp nhất quý I, Hòa Phát là đơn vị hiếm hoi ghi nhận tăng trưởng cả sản lượng bán ra lẫn doanh thu và lợi nhuận. Cụ thể, quý I tập đoàn cung cấp cho thị trường trên 732.000 tấn thép xây dựng, tăng 5% so với cùng kỳ năm trước và nâng thị phần lên hơn 31%. Doanh thu và lợi nhuận mảng thép tăng 31% và 22%, đạt lần lượt 15.591 tỷ đồng và 2.872 tỷ đồng.

Kết hợp với sự tăng trưởng vượt bậc trong mảng nông nghiệp, Hòa Phát báo lãi sau thuế cổ đông công ty mẹ đạt 2.285 tỷ đồng, tăng 27% cùng kỳ; mức cao nhất kể từ quý III/2018. Biên lãi gộp tăng từ 17,2% lên 19,6%.

Tập đoàn Hoa Sen ( HoSE: HSG ) và Thép Nam Kim ( HoSE: NKG ) chuyên sản xuất tôn thép mạ cũng được hưởng lợi đáng kể khi giá cuộn cán nóng HRC ghi nhận mức giảm 18,5% trong quý I, giảm mạnh nhất trong các nguyên liệu sản xuất thép.

Quý II niên độ 2019-2020 (1/10 – 30/9), Hoa Sen đạt sản lượng tiêu thụ 338.674 tấn, giảm 8,6% so với cùng kỳ. Theo đó, doanh thu giảm 16% xuống 5.779 tỷ đồng. Tuy nhiên, biên lợi nhuận cải thiện từ 11% lên 19%, mức cao nhất trong vòng 3 năm qua đã giúp lợi nhuận sau thuế tăng gần gấp 3 lần, ghi nhận mức 201 tỷ đồng.

Tương tự, doanh thu quý I của Nam Kim giảm 17% nhưng lợi nhuận sau thuế lại đạt gần 42 tỷ đồng trong khi cùng kỳ năm trước lỗ 102 tỷ đồng. Lợi nhuận tăng chủ yếu do tỷ lệ giá vốn trên doanh thu giảm. Biên lợi nhuận gộp ở mức 9% trong khi cùng kỳ năm trước kinh doanh dưới giá vốn.

SMC giảm lãi do trích lập giảm giá đầu tư, VIS và DNY tiếp tục lỗ

Công ty Đầu tư Thương mại SMC ( HoSE: SMC ) công bố doanh thu thuần quý I giảm 16%, đạt 3.447 tỷ đồng do sản lượng bán giảm 6% và giá bán giảm. Giá vốn giảm mạnh hơn ở mức 20% nên lãi gộp tăng 18% lên 170 tỷ đồng. Biên lãi gộp tăng từ 3,4% lên 4,9%. Song, chi phí tài chính tăng 146% lên 91,2 tỷ đồng đã đẩy lợi nhuận sau thuế của doanh nghiệp giảm 59% xuống 14,5 tỷ đồng.

Theo thuyết minh báo cáo tài chính, chi phí tài chính SMC quý I phát sinh thêm khoản chênh lệch tỷ giá và trích dự phòng đầu tư tài chính lần lượt 16,3 tỷ và 26 tỷ đồng. Tại thời điểm cuối quý, công ty có 59 tỷ đồng đầu tư tài chính vào các đơn vị như Thép Pomina (POM), Thép Nam Kim (NKG), Thép Việt Nam (TVN), Thép tấm lá TN (TNS) với giá trị đầu tư ban đầu 146,5 tỷ đồng, dự phòng 87,3 tỷ đồng.

SMC hoạt động chính trong 3 mảng là thương mại, gia công và sản xuất thép tấm; trong đó hoạt động thương mại chiếm 52% tổng sản lượng tiêu thụ với các sản phẩm như thép xây dựng, phôi, thép hình, lưới thép hàn.

Công ty Thép Việt Ý ( HoSE: VIS ) có quý thứ 8 liên tiếp lỗ với 41,7 tỷ đồng, cùng kỳ năm trước lỗ 33,6 tỷ đồng; nâng lỗ lũy kế lên 586,7 tỷ đồng. Doanh thu công ty đạt 756 tỷ đồng, giảm 26,6% cùng kỳ năm trước. Lãi gộp vỏn vẹn 46 triệu đồng, trong khi chi phí tài chính và chi phí quản lý duy trì ở mức cao 26 tỷ và 21 tỷ đồng.

Doanh nghiệp lý giải, dịch Covid-19 đã ảnh hưởng nặng nề đến hoạt động sản xuất kinh doanh. Hầu hết các công trình và dự án xây dựng sử dụng sản phẩm thép VIS bị đình trệ, các dự án xây dựng mới hầu như không triển khai làm sản phẩm sản xuất ra không tiêu thụ được. Việc lưu thông hạn chế làm việc vận chuyển hàng hóa đi tiêu thụ gặp nhiều khó khăn. Sản lượng tiêu thụ trong kỳ đã giảm 20% cùng kỳ năm trước. Mặt khác, trong quý I, công ty thực hiện dừng sản xuất để tiến hành sửa chữa lớn đối với 2 nhà máy thép và nhà máy phôi làm phát sinh khoản lỗ chi phí cố định. Biên động tỷ giá khiến chi phí tài chính VIS tăng.

Quý I, Thép Dana Ý ( HNX: DNY ) vẫn tiếp tục dừng sản xuất theo quyết định xử phạt vi phạm hành chính của Ủy ban Nhân dân thành phố Đà Nẵng do không có giấy xác nhận hoàn thành công trình bảo vệ môi trường phục vụ giai đoạn vận hành dự án “đầu tư dây chuyền luyện thép 200.000 tấn/năm và dây chuyền cán thép 200.000 tấn/năm”.

Do vậy, doanh thu quý I chỉ đạt 192 triệu đồng, chủ yếu đến từ việc thanh lý hoặc xuất trả một số vật tư thiết bị có thời hạn sử dụng ngắn. Trong khi đó, công ty vẫn phải chi trả các định phí để duy trì hoạt động như giá vốn 27,8 tỷ đồng, chi phí tài chính 14,7 tỷ đồng, chi phí quản lý 1,5 tỷ đồng. Doanh nghiệp lỗ tiếp 44 tỷ đồng, nâng lỗ lũy kế lên 418 tỷ đồng, vốn chủ sở hữu âm 126 tỷ đồng.

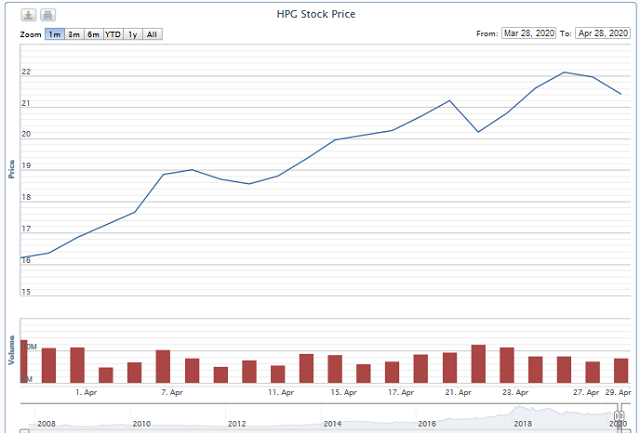

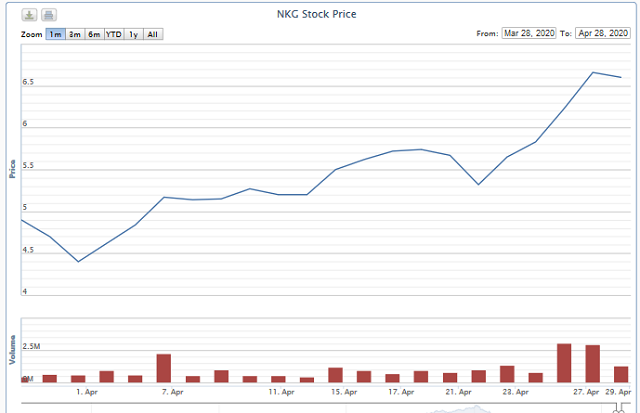

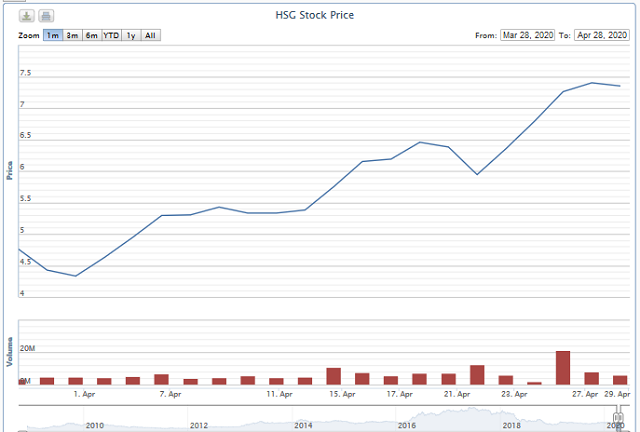

Giá cổ phiếu HPG, NKG, HSG tăng trên 30% trong vòng 1 tháng

Với kết quả lợi nhuận quý I khả quan, cả 3 cổ phiếu HPG, HSG và NKG đều có mức tăng giá ấn tượng trong vòng 1 tháng qua, trong khi nhiều cổ phiếu khác như SMC, POM, TVN, TIS, VIS không có biến động đáng kể.

Cụ thể, cổ phiếu HPG đã tăng 32% từ vùng giá 16.200 đồng/cp phiên 27/3 lên 21.400 đồng/cp chốt phiên 28/4; cổ phiếu NKG tăng từ 4.900 đồng/cp lên 6.800 đồng/cp, tức tăng 39%; HSG tăng từ 4.760 đồng/cp lên 7.350 đồng/cp, tăng 54,4%.

|

|

|

|

Nguồn: VNDirect |

Nguồn: CafeF (https://cafef.vn/)